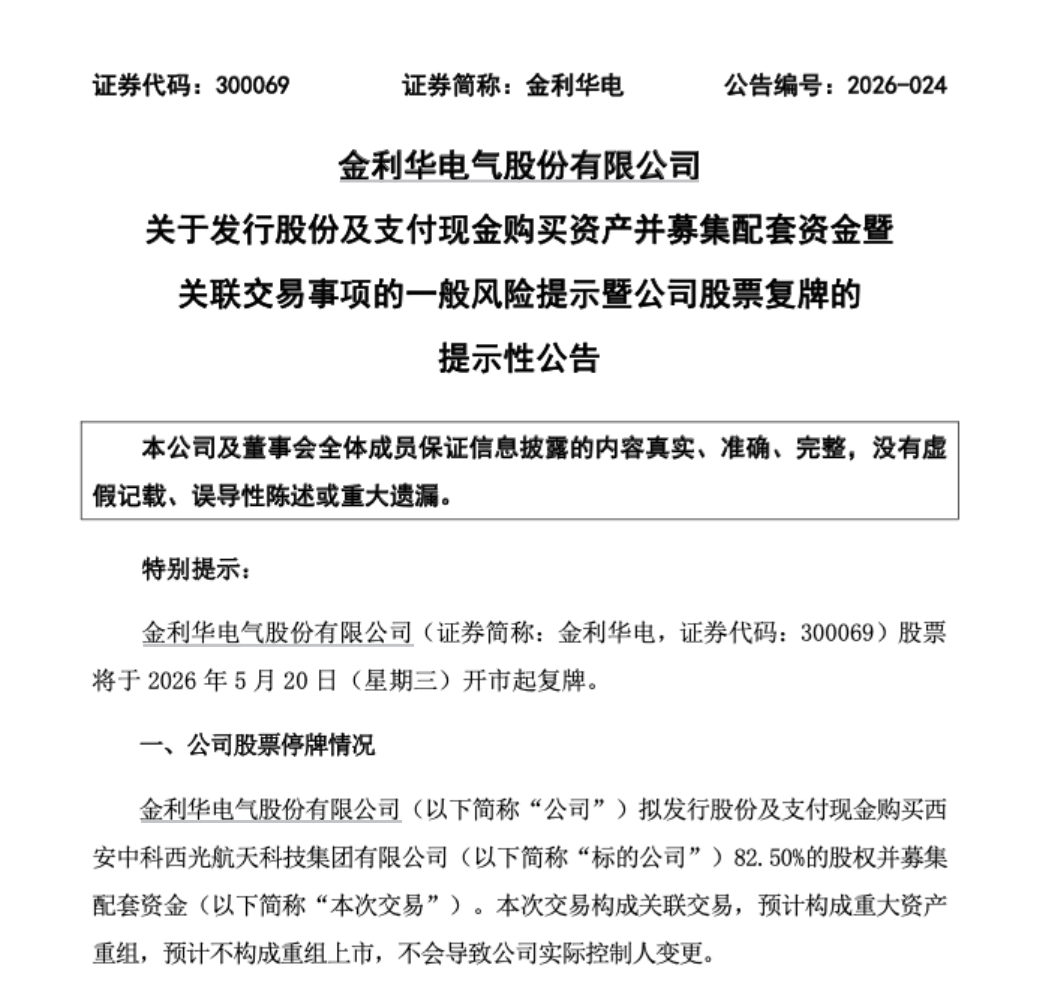

大越期货信息会议年度策略汇总

一、 黑色:核心矛盾仍在于国内经济复苏过程

2022年黑色系产业链品种行情分化,波动率收窄,总体呈现宽幅震荡的过程策略期货。展望明年,最大的利多就在于国内防疫优化之后经济的恢复情况,虽然恢复是一定的,但其时间点与具体路径仍是不确定的,从11月以来的这一波持续的上涨行情,最重要的因素在于市场的乐观预期,这也在逐渐透支着未来的利好,因此从当下到复苏落地的这段时间内,市场很难再出现进一步的上行;而复苏落地若超出市场预期,则会开启新一轮的上涨,否则将回吐这一轮由预期所引发的上涨。若后市国内乐观预期有效兑现,品种间强弱排序为:玻璃 > 螺卷 > 双焦 > 铁矿。若后市国内乐观预期落空,品种间强弱排序为:双焦 > 铁矿 > 螺卷 > 玻璃。

二、能化 :能化品强弱排序:MEG>塑料>PP>原油>HU>LU>PVC>PTA

下游能化品在原油高位持续回落下略有压力,燃油紧跟原油同时内部高低硫存在一定价差收敛的机会,PTA的有效产能超过聚酯,预计加工费低位的局面仍会继续维持,而MEG的行情值得期待,市场对于明年的产能投放情况已有推算,同时累库的预期已经充分交易,当下价格水平估值仍然偏低,有望在2023年表现强势策略期货。烯烃上涨空间可能受限,且23年上半年有新产能投放,但考虑到成本支撑以及逐渐加快的经济恢复,下方空间也不大,预计呈现震荡运行。

三、有色: 有色大概率走一个先扬后抑的行情

有色金属明年整体供应恢复或快于消费复苏,整体上半年全球经济下滑风险概率变大,同时高通胀进一步压制需求,有色上半年整体承压运行为主,下半年关注中国经济企稳复苏,或带来做多机会,但是整体行情不会太大,注重各个品种结构机会,2023年有色大概率走一个先扬后抑的行情策略期货。

四、农产品: 建议高抛低吸区间交易

油脂油料价格经过2022年大幅上涨形成近十年高点,下半年高位回落,有见顶回落趋势,从供应角度看减产炒作基本结束,南美大豆和玉米丰产压制上半年油脂油料价格预期,叠加宏观不确定性增大,油脂油料价格高位回落,短期回归区间震荡策略期货。国内新冠疫情冲击第一波逐渐过去,春节消费预期向好支撑短期价格预期。建议高抛低吸区间交易,追涨需谨慎,等待南美大豆和玉米产量的进一步指引。软商品方面,白糖棉花低位有技术性反弹需求,供需基本面短期仍弱势但需求预期有好转,支撑价格反弹,以回落做多为主。

五、股指: 预计今年指数均有10%以上涨幅空间策略期货。

行业:看好恒生科技中概股,港股国企、蓝筹权重股、传媒、医药、食品饮料,银行保险地产需要驱动:地产销售边际改善、宏观经济回升、国债收益率上行、利差扩大,驱动策略期货。消费跌多是机会,白酒30PE下方是加仓时机。传媒、教育属于跌多反弹。医药医疗估值回升机会。

四大期指目前均处于偏低估区间,20年春节以来IF、IH调整34%最大,IF估值处于历史最低10%左右位置,在IC、IM几乎没有贴水情况下,相对更加看好IF策略期货。第一个目标位:IM 是7000,IC是6550,IF是4550,IH是3100。预计今年指数均有10%以上涨幅空间。

大越期货投资咨询部

2023-1-3

大越期货力求报告内容的客观、公正,但文中的观点、结论 和建议仅供参考,大越期货股份有限公司不承担因根据本报告操作而导致的损失,敬请投资者注意可能存在的风险策略期货。

评论