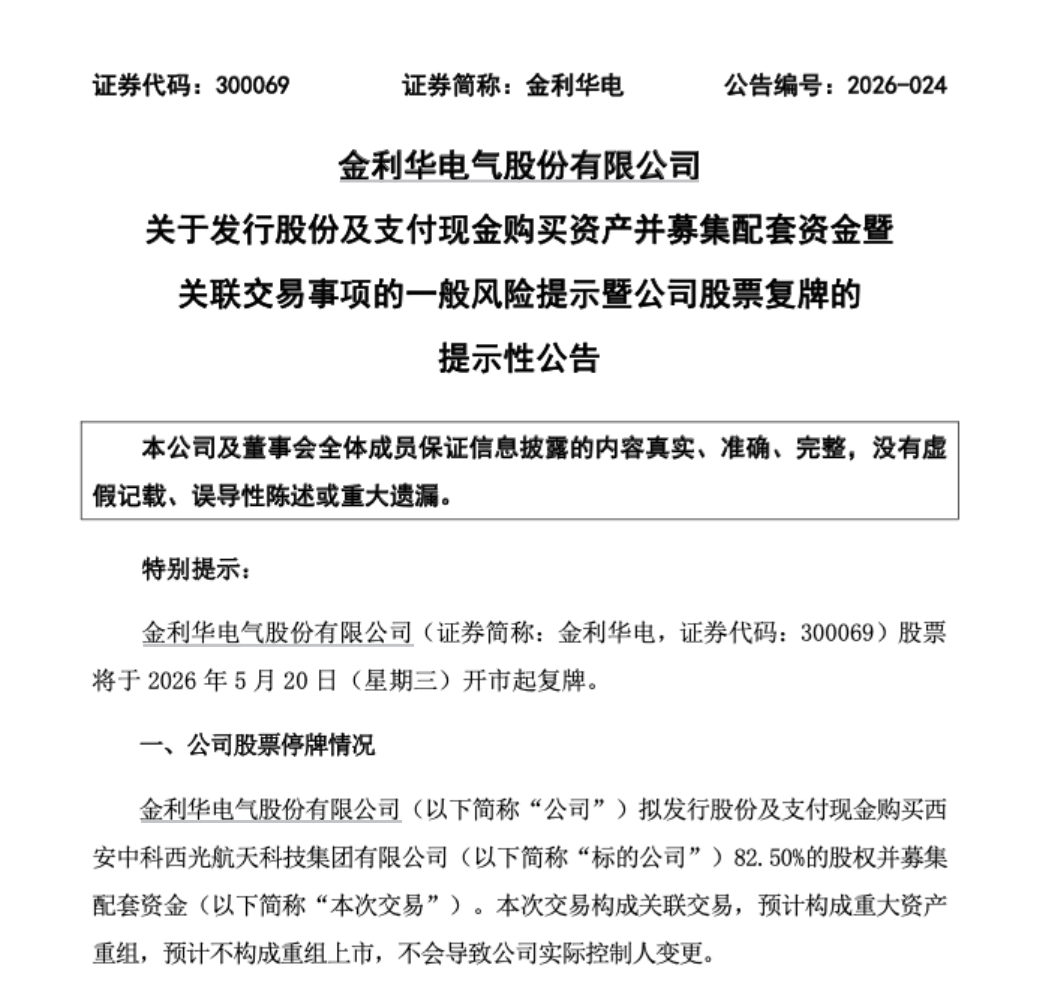

能源化工丨12月2日

【能源化工】-原油

原油

行情解读:

隔夜原油冲高回落,国内SC原油收于574.5元/桶,WTI 01月原油报 81.22美元/桶,Brent 02月原油期货报86.88美元/桶能源化工期货。

消息面:地缘:G7初步对俄罗斯原油出口限价协达成一致,并建议一个协调机制,将上限维持在低于市场价格5%的水平能源化工期货。供需:本地时间12月1日,巴西政府公布数据显示,11月原油出口量为852万吨,去年同期为362万吨;伊拉克石油部周四数据显示,11月石油出口量为332.9万桶/日。宏观经济:美国制造业采购经理人指数(PMI)降至49.0,进入荣枯线下方。

供应端:据美国能源信息署最新数据显示,截止2022年11月25日当周,包括战略储备在内的美国原油库存总量8.08200亿桶,比前一周下降1398.3万桶;美国商业原油库存4.19084亿桶,比前一周下降1258.1万桶;战略原油库存量3.89116亿桶,比上一周下降140.2万桶;美国汽油库存总量2.13768亿桶,比前一周上升277万桶能源化工期货。商业原油库存比去年同期低3.24%,比过去五年同期低8.05%;汽油库存比去年同期低0.77%,比过去五年同期低约3.37%;馏分油库存比去年同期低9.06%,比过去五年同期低10.64%。

重点关注: 12月4日OPEC+新一轮会议、OPEC减产执行情况、12月5日欧盟对俄罗斯原油禁运、俄乌冲突能源化工期货。

走势研判:G7初步对俄罗斯原油出口限价协达成一致,从限价水平上看,对俄罗斯影响有限,市场反映较为平淡,市场关注焦点为OPEC产能政策能源化工期货。

操作建议:继续观望,等待周末OPEC+新一轮会议决策能源化工期货。

PTA

基本面分析:

(1)原油方面:美国10月PCE通胀指标降温,11月ISM制造业指数两年多来首次跌至萎缩区间,美联储激进加息的压力减少;欧洲各国政府暂时同意俄罗斯海运石油每桶60美元的价格上限;美国能源部寻求暂停授权战略石油储备销售,国际原油价格冲高回落,投资者对于市场需求疲软担忧能源化工期货。

(2)PX方面:截至11月25日,国内PX开工负荷在73.10%(较上期持稳)能源化工期货。威联化学二期100万吨装置重整开车中,计划于近期出产品;镇海炼化75万吨装置计划于12月初附近重启,近期装置开工率预计上升,随着PX供应偏紧格局逐渐缓解,其对PTA的成本支撑或将减弱。

(3)从供应端来看:现货流通性相对偏紧能源化工期货。截至12月1日,PTA负荷在68.50%(较上期下降3.50%)。福海创450万吨装置降负中,后期计划降至5成运行;扬子石化60万吨装置计划于今日开始停车;仪征化纤35万吨装置计划于12月7日附近重启;亚东石化75万吨装置计划于12月7日附近重启,但有可能延后;山东威联化学250万吨装置一条线投料,暂未出产品;嘉通能源250万吨装置目前试车中,PTA新装置兑现产量进度相对偏慢,近期装置开工率预计下降。

展开全文

(4)从需求端来看:终端订单偏弱,整体织造厂去库不及预期,近期部分地区物流出现阶段性延缓能源化工期货。江浙涤丝昨日产销整体依旧偏弱,平均估算在3-4成。截至12月1日,初步核算国内大陆地区聚酯负荷在72.60%(较上期下降2.70%)。宁波华星45万吨长丝短纤装置计划于近期陆续检修;萧山联达18万吨涤长装置计划于12月初停车检修;福建逸坤20万吨涤长装置计划于12月上旬停车检修,重启时间均为待定。受需求季节性走弱、聚酯库存持续高企和严重亏损影响,工厂计划外检修装置或将增多,初步预计12月中旬聚酯负荷将降至70.00%附近。

(5)从库存方面来看:由于PX和PTA新装置投产预期,叠加下游减产力度相对较大,PTA累库速度预计加快,届时产业链整体利润将被压缩能源化工期货。

交易策略:

PTA整体基本面偏弱势,目前建议观望能源化工期货。

风险提示:

OPEC+12月会议能源化工期货,俄乌冲突恶化,疫情

乙二醇

基本面分析:

(1)从供应端来看:截至12月1日,中国大陆地区乙二醇整体开工负荷在57.15%(较上期上升2.14%),其中煤制乙二醇开工负荷在41.15%(较上期上升8.72%)能源化工期货。多套煤制装置重启时间待定,中石化武汉28万吨油制装置因效益问题昨日起停车,预计时长在1-2个月附近;虹港石化裂解环节已于上周末开车,目前开车进度顺利,100万吨乙二醇装置将于12月初开车。受煤炭价格下行影响,乙二醇亏损幅度预计缩窄,近期计划外重启煤制装置或将增加,叠加新产能投产,国内装置开工率将会上升。

(2)从库存方面来看:乙二醇整体亏损严重,工厂面临较大生产压力,社会库存依旧处于历年同期高位,近期华东主港地区港口库存预期累库能源化工期货。

交易策略:

近期宏观政策利好,乙二醇供需双弱,目前不建议做空,需关注煤炭价格能源化工期货。

短纤

基本面分析:

(1)从供应端来看:截至11月25日,直纺涤短装置负荷在83.50%(较上期持平)能源化工期货。江苏某直纺涤短工厂昨日起中空短纤减产60吨/天至330吨/天;厦门翔鹭16万吨直纺涤短装置计划于本周末停车检修;远纺14万吨短纤装置计划于12月初停车检修,近期装置开工率预计下滑。

(2)从需求端来看:直纺涤短昨日产销一般,平均50%能源化工期货。下游涤纱库存高位且持续亏损,预计维持刚需补货为主。

(3)从库存方面来看:中国涤纶短纤库存处于历年同期较高水平,预期累库能源化工期货。

交易策略:

短期内,短纤价格预计跟随成本端走势为主,震荡运行能源化工期货。

甲醇

行情解读:

根据卓创资讯,本周中国主要甲醇企业开工率71.47%,环比增加1.68%;煤制甲醇周度开工率76.9%,环比增加1.08%;天然气制甲醇周度开工率46.92%,环比增加0.6%能源化工期货。外采甲醇制烯烃开工率59.1%,环比增加2.3%。江苏省甲醇周度港口库存31.2万吨,环比增加8万吨;浙江省周度港口库存17.1万吨,环比增加6.5万吨;全国港口库存51.2万吨,环比持平。从基本面数据来看,甲醇本周供需双强,但需求增加幅度更大。目前煤价连续走低,煤制甲醇利润修复,甲醇开工率回升。烯烃价格回暖,提振烯烃开工,但烯烃需求弱势格局未改,烯烃开工大幅增加可能性不高。港口库存持续在低位,对01合约盘面有托底。但随着疫情管控放松,内地货源流向港口的可能性增加,不排除01合约走低的情况。目前江苏地区现货价格持续走低,01合约顶部压制也较为明显。01合约区间震荡看待。

风险提示及免责声明

本报告由中辉期货公司投研团队纂写能源化工期货。

本报告及其所载的任何信息、材料或内容仅供参考,并未考虑到任何特别的投资目的、财务状况或特殊需要,不能成为或被视为进行期货投资交易的要约或邀请,亦不构成任何合约或承诺的基础能源化工期货。中辉期货有限公司不能确保本报告中提及的投资产品适合任何特定投资者。本报告的内容不构成对任何人的投资建议。

尽管本报告所载资料的来源及观点均是中辉期货有限公司及其投研团队从可靠的来源取得,但撰写本报告的投研团队或中辉期货有限公司的董事、高管、员工或其他任何个人(包括其关联方)都不能保证其准确性或完整性能源化工期货。除非法律或规则规定必须承担的责任外,中辉期货有限公司不对使用本报告的材料而引致的损失负任何责任。

本报告仅反映中辉期货有限公司及其投研团队在报告所载日期的判断,反映投研团队在撰写本报告时的设想、见解及分析方法,可随时更改,毋须提前通知能源化工期货。中辉期货有限公司可发布其它与本报告所载资料不一致及有不同结论的报告,亦有可能采取与本报告观点不同的投资策略。

本报告对其中所包含的或讨论的信息或意见的准确性、完整性或公平性不作任何明示或暗示的声明或保证能源化工期货。投资者不应单纯依靠本报告而取代个人的独立判断。

中辉期货有限公司版权所有能源化工期货。保留一切权利

评论