能源化工丨12月15日

点击上方蓝字 关注能源化工期货我们

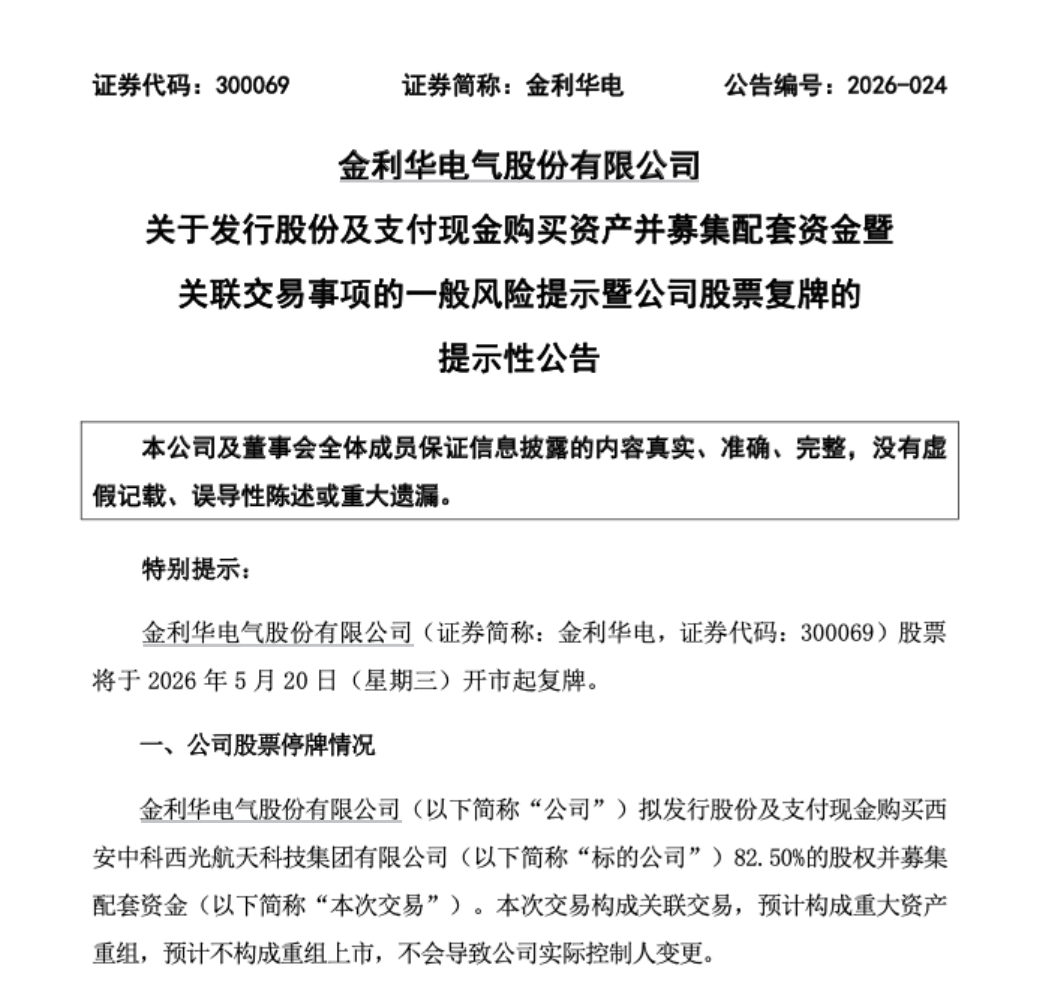

【能源化工】-原油

原油

行情解读:

隔夜原油继续反弹走高,美国原油库存大幅增加、中国原油需求回暖支撑油价反弹能源化工期货。国内SC原油收于534.6元/桶,WTI 01月原油报77.28美元/桶,Brent 02月原油期货报82.70美元/桶。

消息面:供需:IEA最新月报显示,俄罗斯原油产量预计在明年一季度末将会大幅下降,从当前1120万桶/日降至960万桶/日;美国EIA周报显示,美国原油库存增加1023.1万桶,超市场预期能源化工期货。宏观经济:周四凌晨,美联储加息50个基点至4.25%-4.5%区间,美联储主席鲍威尔暗示不排除继续加息可能性。

供应端:据美国能源信息署最新数据显示,截止2022年12月05日当周,包括战略储备在内的美国原油库存总量80091.7万桶,比前一周下降728.3万桶;美国商业原油库存41389.8万桶,比前一周下降518.6万桶;战略原油库存量38701.9万桶,比上一周下降209.7万桶;美国汽油库存总量21908.7万桶,比前一周上升531.9万桶能源化工期货。商业原油库存比去年同期低4.38%,比过去五年同期低8.41%;汽油库存比去年同期低0.10%,比过去五年同期低约2.68%;馏分油库存比去年同期低6.16%,比过去五年同期低7.80%。

重点关注:OPEC+产能、美国原油库存、俄罗斯原油产销、欧美经济指标、中国原油需求

走势研判:本周原油连续反弹能源化工期货,市场情绪有所改善,目前已反弹至短期压力位,预计价格将震荡运行

操作建议:观望

PTA

行情解读:

基本面分析:

(1)原油方面:美联储如期加息50个基点,预计加息更慢但利率会更高,上调利率峰值预期至5%以上;媒体称俄罗斯对西方原油价格上限的初步回应,比最初要软化;美国至12月9日当周EIA原油库存超预期累库;IEA月报:随着俄罗斯原油出口下降,明年油价可能上涨,国际原油价格继续反弹,市场情绪回暖能源化工期货。

(2)PX方面:截至12月9日,国内PX开工负荷在70.80%(较上期上升0.50%)能源化工期货。镇海炼化80万吨装置目前已出产品;广东石化260万吨装置预计1月份投产,近期装置开工率预计维持稳定,随着新装置投产和PTA停车装置增多,PX供应偏紧格局逐渐缓解,其对PTA的成本支撑将会减弱。

(3)从供应端来看:截至12月9日,PTA负荷在64.00%(较上期下降2.90%)能源化工期货。亚东石化75万吨装置重启中,预计近期出产品;英力士110万吨装置计划于12月底重启;华东一套220万吨装置计划于12月底起停车,预计时长在15-20天左右;恒力石化2号线220万吨、浙江逸盛石化3号线200万吨、逸盛大化1号线225万吨装置计划1月份继续停车;嘉通能源250万吨装置目前试车中,PTA新装置兑现产量进度相对偏慢,近期装置开工率预计上升。

展开全文

(4)从需求端来看:近期内外销售环比改善,江浙终端工厂原料备货追加,下游开工向上修复能源化工期货。江浙涤丝昨日产销整体回落,平均估算在5成左右。截至12月9日,国内大陆地区聚酯负荷在69.20%(较上期下降2.40%)。厦门翔鹭22万吨长丝装置计划于12月底附近停车检修;盛泽一主流大厂一套20万吨阳离子长丝装置计划于年底检修;湖州一工厂40万吨涤长切片装置计划于元旦附近停车检修,以上装置重启时间均为待定。近期防疫政策持续优化,终端投机需求增加,聚酯长丝库存压力有所缓解,现金流利润有所修复,后续聚酯装置负荷将跟随下游开机率调整。

(5)从库存方面来看:近期下游需求相对好转,聚酯产业链利润有所修复,PTA预期去库能源化工期货。

交易策略:

PTA供需边际改善,目前建议观望能源化工期货。

风险提示:

俄乌冲突恶化能源化工期货,疫情

乙二醇

基本面分析:

(1)从供应端来看:截至12月9日,中国大陆地区乙二醇整体开工负荷在56.12%(较上期下降0.92%),其中煤制乙二醇开工负荷在39.33%(较上期下降1.82%)能源化工期货。多套煤制装置重启时间待定;内蒙古一套30万吨煤制装置计划于本周重启;盛虹炼化100万吨油制新装置目前负荷提升至8成附近,该工厂旗下另一套100万吨装置计划于年后投产,近期成本端支撑较强,煤制装置开工率提升空间不大,国内整体开工率预计维持稳定。

(2)从库存方面来看:乙二醇整体亏损严重,工厂面临较大生产压力,社会库存依旧处于历年同期高位,近期华东主港地区港口库存预期累库能源化工期货。

交易策略:

宏观政策利好,乙二醇供需边际改善,目前建议可尝试逢低买入,设好止损,需关注煤炭价格能源化工期货。

短纤

基本面分析:

(1)从供应端来看:截至12月9日,直纺涤短装置负荷在76.60%(较上期下降2.80%)能源化工期货。厦门翔鹭16万吨直纺涤短装置计划于12月底附近停车检修,近期装置开工率预计维持稳定。

(2)从需求端来看:直纺涤短昨日成交回落,平均产销43%能源化工期货。前期下游涤纱持续放量成交,库存大幅去化但依旧处于亏损状态,近期预计下游刚需补货为主。

(3)从库存方面来看:中国涤纶短纤库存处于历年同期较高水平,预期累库能源化工期货。

交易策略:

短期内,短纤价格预计跟随成本端走势为主,震荡运行能源化工期货。

甲醇

行情解读:

动力煤价格坚挺叠加运费上调,煤制甲醇亏损重回700元/吨能源化工期货。预计短期煤制甲醇开工不会再增加。天气原因叠加安全检查,传统下游开工受限,沿海烯烃装置停工较多且暂无重启计划,甲醇需求弱势。总体供需仍然偏宽松。但甲醇核心矛盾并未改变,港口低库存格局没有改变,江苏地区现货走高,区域间价差走阔。基差回归仍然是01合约运行逻辑。目前内地企业库存处于年内高位,如果内地货源仍然不能顺畅流向港口,则港口低库存格局难改,01合约也将向上修复基差。疫情管控放开,感染人数仍处于爆发期,01合约个人投资者交易时间并不多,进入交割月以前,内地货源流向港口受阻的情况或难以大幅改善。因此,建议01合约区间操作,锚定江苏地区现货价格。

风险提示及免责声明

本报告由中辉期货公司投研团队纂写能源化工期货。

本报告及其所载的任何信息、材料或内容仅供参考,并未考虑到任何特别的投资目的、财务状况或特殊需要,不能成为或被视为进行期货投资交易的要约或邀请,亦不构成任何合约或承诺的基础能源化工期货。中辉期货有限公司不能确保本报告中提及的投资产品适合任何特定投资者。本报告的内容不构成对任何人的投资建议。

尽管本报告所载资料的来源及观点均是中辉期货有限公司及其投研团队从可靠的来源取得,但撰写本报告的投研团队或中辉期货有限公司的董事、高管、员工或其他任何个人(包括其关联方)都不能保证其准确性或完整性能源化工期货。除非法律或规则规定必须承担的责任外,中辉期货有限公司不对使用本报告的材料而引致的损失负任何责任。

本报告仅反映中辉期货有限公司及其投研团队在报告所载日期的判断,反映投研团队在撰写本报告时的设想、见解及分析方法,可随时更改,毋须提前通知能源化工期货。中辉期货有限公司可发布其它与本报告所载资料不一致及有不同结论的报告,亦有可能采取与本报告观点不同的投资策略。

本报告对其中所包含的或讨论的信息或意见的准确性、完整性或公平性不作任何明示或暗示的声明或保证能源化工期货。投资者不应单纯依靠本报告而取代个人的独立判断。

中辉期货有限公司版权所有能源化工期货。保留一切权利

评论